Ustawowe wakacje kredytowe w kredycie hipotecznym

24.07.2022 r.

Ustawowe WAKACJE KREDYTOWE od spłaty rat kredytu hipotecznego wchodzą w życie 29 lipca 2022 roku. Mowa o Ustawie z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom.

Przepisy dotyczące wakacji kredytowych zostały umieszczone w rozdziale 10 (przepisy epizodyczne, przejściowe i końcowe), artykuły 73,74,75 i nie są częścią ustawy o wsparciu kredytobiorców w trudniej sytuacji. Powoduje to, że z zawieszenia rat mogą skorzystać również kredytobiorcy w dobrej sytuacji finansowej.

https://www.podatki.gov.pl/wsparcie-dla-kredytobiorcow/

[1] Czym są ustawowe wakacje kredytowe od kredytu hipotecznego?

Wakacje kredytowe polegają na zawieszeniu spłaty całej raty kredytu hipotecznego, zarówno w części kapitałowej jak i odsetkowej:

- po dwa miesiące w trzecim i czwartym kwartale 2022

- po jednym miesiącu w każdym z kwartałów 2023

Okres zawieszenia nie wlicza się do okresu kredytowania, a harmonogram spłaty kredytu wydłuża się o ilość miesięcy, na jakie kredyt został zawieszony.

Przy normalnym, umownym zawieszeniu raty zawieszona rata była dopisywana do zadłużenia i nieznacznie rosła rata w kolejnych okresach. Przy ustawowych wakacjach takiej sytuacji nie ma, bo za czas zawieszenia bank nie nalicza odsetek, a jedynie termin raty się przesuwa. To tak, jakbyśmy przez 8 miesięcy wynajmowali od kogoś mieszkanie zupełnie za darmo.

[2] Jakich umów kredytowych dotyczy możliwość skorzystania z wakacji kredytowych?

Z Wakacji Kredytowych możesz skorzystać:

- tylko w stosunku do jednej umowy kredytu hipotecznego

- zawartej do dnia 30.06.2022 r. (umowa zawarta 1 lipca 2022 już się nie kwalifikuje)

- z okresem do końca spłaty minimum 6 miesięcy

- w walucie PLN (również po przewalutowaniu na PLN)

- z przeznaczeniem na zaspokojenie własnych potrzeb mieszkaniowych

- zarówno z oprocentowaniem zmiennym jak i okresowo stałym

[3] Odpowiedzialność karna.

Twoja decyzja, Twoje konsekwencje.

Miej świadomość, że bank nie jest od interpretowania przepisów prawa, a przy niezmienionych przepisach interpretacje i orzecznictwo mogą być różne i może się zmieniać w czasie.

Oświadczasz, że wniosek o wakacje kredytowe dotyczy umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych oraz że jesteś świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.

Dyskusyjna jest definicja własnych potrzeb mieszkaniowych i nie wiadomo, co dokładnie ustawodawca miał na myśli.

Z grubsza może chodzić o rozróżnienie pomiędzy zwykłym kredytobiorcą, a tym, który z założenia nabywa nieruchomości pod najem, chcąc być rentierem i kredyt hipoteczny traktuje jako „dźwignę”.

[4] Ile zyskasz na skorzystaniu z wakacji kredytowych?

Finansowo wakacje kredytowe są korzystne, bo środkami, które normalnie poszłyby na ratę odsetkową można nadpłacić kapitał.

Do wykorzystania środków na nadpłatę kredytu zachęca KNF:

https://www.knf.gov.pl/aktualnosci?articleId=78958&p_id=18

Na stronie UOKiK znajdziesz pomocny kalkulator, który możesz wykorzystać również w przyszłości: https://finanse.uokik.gov.pl/kalkulator-zmiany-oprocentowania/

Jeśli nie masz poduszki finansowej to rozważ, czy jednak nie pozostawić środków zaoszczędzonych na ratach na poczet regulowania kolejnych rat kredytu.

Pewne jest tylko to, że oszczędzasz równowartość 8 rat odsetkowych, które zawiesisz, bo kapitał i tak musisz spłacić.

Cała reszta ogromnych ZYSKÓW wynikających z nadpłaty kredytu równowartością 8 rat to tylko SZACUNEK. Należy do tego podejść tak samo jak do symulacji szacujących koszt kredytu przy WIBOR 0,25 p.p. wobec faktycznego kosztu kredytu w sytuacji, gdy WIBOR przekracza 7 p.p.

Jeśli więc widzisz coś takiego:

to od razu podziel oszczędności przez dwa. Jak WIBOR i oprocentowanie kredytu spadnie to automatycznie koszt odsetkowy spadnie. Tym samym wielkość szacowanych do zaoszczędzenia odsetek od kredytu również zmniejszy się.

[5] Jak technicznie złożyć wniosek o zawieszenie raty korzystając z wakacji kredytowych?

W części banków na każdy miesiąc zawieszenia był oddzielny wniosek, w części jednym wnioskiem można było zawiesić od razu dwie raty przypadające po sobie. Jednak taki sposób działania banków był przedmiotem postępowania wyjaśniającego UOKiK i ostatecznie banki mają umożliwić zawieszenie wszystkich rat na podstawie jednego wniosku.

Wszystkie banki umożliwią składanie wniosku w bankowości internetowej.

Wniosek w części banków miał być złożony przed płatnością raty, czyli jeśli rata jest na 5-go to bank wymagał rejestracji wniosku do 4-go. To też było przedmiotem postępowania wyjaśniającego i ostatecznie w każdy bank ma umozliwić złożenie wniosku najpóźniej w dniu płatności raty.

Sprawdź koniecznie jakie informacje podaje twój bank na stronie internetowej.

[6] Pozostałe, ale ważne informacje dotyczące ustawowych wakacji kredytowych od kredytu hipotecznego.

- Fakt skorzystania z wakacji będzie widoczny w BIK, czyli jest jakieś ryzyko oceny wniosków w przyszłości. Jednocześnie jednak UOKiK będzie monitorował, by takich negatywnych konsekwencji nie było.

- Musisz pilnować warunków produktowych, czyli w okresie zawieszenia nadal zapewniać wpływy, środki na składki ubezpieczeniowe, płatności kartą.

- Okres zmiany WIBOR lub oprocentowania stałego pozostają bez zmian.

- Możesz zawiesić ratę również w okresie karencji.

- Możesz zawiesić ratę również, gdy kredyt nie jest wypłacony w całości.

- Uruchamianie transz w okresie zawieszenia – część banków na swoich stronach podaje informację, że transze będą wypłacane normalnie, ale lepiej upewnij się w swoim banku. Tu również UOKiK ma czuwać.

- Składki ubezpieczeń (na życie, nieruchomosci) opłacasz normalnie, również w miesiącach zawieszenia.

- Nadpłata kredytu odbywa się zgodnie z regulacjami danego banku, czyli trzeba uwzględnić prowizję za wcześniejszą spłatę oraz to czy bank pozwala skracać okres kredytowania. Nie ma przeszkód do nadpłaty w miesiącu zawieszenia. Jedynym ograniczeniem może być fakt, że w większości banków nadpłaty są możliwe dopiero po uruchomieniu całego kredytu i zakończeniu okresu karencji.

- Bank wydłuży harmonogram spłaty o 8 miesięcy niezależnie od wieku kredytobiorcy i faktu skorzystania z maksymalnego okresu.

- W przypadku braku poduszki finansowej bezpieczniej te środki zachować na poczet regulowania przyszłych rat

- Przykładowo po zawieszeniu raty za 08, 09, 10 i 11 rata normalnie wymagana w sierpniu zostanie zapłacona dopiero w grudniu 2022 i cały harmonogram przesuwa się w dół.

- Bank przez te miesiące zawieszenia nie nalicza żadnych odsetek, więc koszt kredytu nie rośnie. Może być nieznaczna różnica w racie, jeśli zmieni się oprocentowanie kredytu w okresie zawieszenia, ale różnica w oprocentowaniu z sierpnia i grudnia raczej nie będzie znacząca. Drobne różnice wynikają też z faktu, że miesiące mają różną ilość dni naliczania odsetek.

[7] O co jeszcze pytają kredytobiorcy?

A co, jeśli masz dwa kredyty, jeden na siebie i drugi wspólny?

Jeśli skorzystasz z zawieszenia raty przy kredycie mieszkaniowym, który zaciągnąłeś jako Singiel to automatycznie Partner/Partnerka nie ma możliwości skorzystania z zawieszenia przy kredycie wspólnym. Oboje musicie spełniać kryterium „jednej umowy”.

Czy można zawiesić ratę kredytu przeznaczonego na zakup działki budowlanej?

Tak, działka budowlana również spełnia kryterium „nieruchomości na zaspokojenie własnych potrzeb mieszkaniowych”.

W artykule 3 Ustawy o kredycie hipotecznym jest wymienione prawo własności nieruchomości gruntowej. To, że jeszcze budowa domu się nie rozpoczęła nie wyklucza celu mieszkalnego, w jakim ta działka została nabyta.

Czy okres ograniczenia 5 lat w kredytach MDM ulega wydłużeniu?

Nie. Okres 5 lat ograniczeń w kredytach MDM nadal jest liczony od daty umowy przeniesienia własności. Jeśli masz kredyt MDM i drugi kredyt był na wykończenie to musisz wybrać.

Co, gdy dwa kredyty zabezpieczone są jedną hipoteką?

Jeśli masz dwa kredyty, na zakup działki i na budowę i oba są zabezpieczone jedną wspólną hipoteką, to nie, nie możesz zadłużenia potraktować łącznie i musisz wybrać.

Z zawieszenia skorzystasz tylko przy jednym kredycie.

Co z kredytami refinansowymi?

Dla kredytu refinansowego z przeznaczeniem na spłatę innego kredytu mieszkaniowego udzielonego na zaspokojenie własnych potrzeb mieszkaniowych również możesz skorzystać z wakacji kredytowych. Liczy się data zawarcia umowy kredytu refinansowego.

Czy w przypadku kredytu zaciągniętego przez kilku konsumentów można wnioskować osobno o dodatkowe miesiące wakacji?

Nie. Wakacje kredytowe nie są „na głowę”, ale na jedną umowę kredytową. Ilość kredytobiorców nie ma znaczenia.

Czy występuje jakiś okres karencji na sprzedaż nieruchomości po skorzystaniu z wakacji kredytowych?

Nie. W każdej chwili możesz sprzedać nieruchomość, również w okresie korzystania z wakacji kredytowych.

Czy pożyczka hipoteczna też jest objęta wakacjami kredytowymi?

Nie. Pożyczka hipoteczna jest na cel dowolny. Nawet, gdy faktycznie środki poszły na zaspokojenie potrzeb mieszkaniowych (np. spłatę pozostałych spadkobierców) to nadal w umowie pożyczki jest cel dowolny.

Czy rejestracja jednoosobowej działalności gospodarczej wyklucza możliwość skorzystania z wakacji kredytowych?

Nie. Sam fakt zarejestrowania działalności w CEIDG nie jest przeszkodą. Liczy się to, czy w nieruchomości faktycznie jest prowadzona działalność.

[8] Zwrot prowizji za udzielenie przy nadpłacie kredytu i skróceniu okresu kredytowania.

Skorzystałeś z wakacji kredytowych, nadpłaciłeś kredyt hipoteczny i zastanawiasz się, czy przypadkiem bank nie musi się z Tobą rozliczyć?

Pamiętaj, że ewentualny zwrot prowizji przy wcześniejszej spłacie kredytu ma miejsce tylko wtedy, gdy prowizja za udzielenie w ogóle była w umowie (niby oczywiste), umowa została podpisana począwszy od 22 lipca 2017 roku oraz kredyt został całkowicie spłacony. Bank niczego nie rozlicza po częściowej spłacie kredytu.

W tej kwestii jest też stanowisko UOKiK z maja 2022:

[9] Harmonogram spłaty, odsetki od zawieszonej raty, oprocentowanie.

W wyniku zawieszenia okres kredytu wydłuży się maksymalnie o 8 miesięcy.

Jednocześnie jednak zawieszone raty wcale nie wędrują na koniec harmonogramu spłaty, ale zostaną zapłacone w pierwszej kolejności po odwieszeniu. Zupełnie inna jest proporcja kapitału i odsetek w racie przykładowo nr 30 i w racie nr 300.

Technicznie wyobrażam to sobie w ten sposób:

Rata przypada na 15-go.

Płacisz normalnie ratę 15.07.2022 (w racie są odsetki od 15.06.2022 do 14.07.2022).

Następnie zawieszasz ratę sierpniową, czyli ratę składającą się z kapitału i odsetek już naliczonych za okres od 15.07.2022 do 14.08.2022.

W dniu 15.08.2022 nie zapłacisz tej raty i w całości przesuwa się ona na 15.09.2022, a w miesiącu od 15.08.2022 do 14.09.2022 bank nie nalicza odsetek.

Dokładnie przy tym samym zadłużeniu, przy którym zawieszono ratę 15.08.2022 bank ponownie zacznie naliczać odsetki po odwieszeniu poczynając od 15.09.2022.

[10] Ale przecież oprocentowanie się zmieni?!

Nie ma tu większego znaczenia jakie oprocentowanie będzie za 20-30 lat, bo te zawieszone raty zostaną zapłacone w najbliższym terminie, a nie na koniec kredytu.

Na końcówkę spłaty kredytu przesuną się te raty, które składają się już głównie z pożyczonego kapitału zarówno w ratach równych jak i malejących. W ratach równych jest po prostu na koniec kredytu dużo więcej kapitału i cała rata równa jest wyższa.

Największy koszt odsetkowy generuje się w pierwszych latach kredytu i tu właśnie robimy przerwę, więc to nie to samo co porównywanie kredytu na 25 i 30 lat.

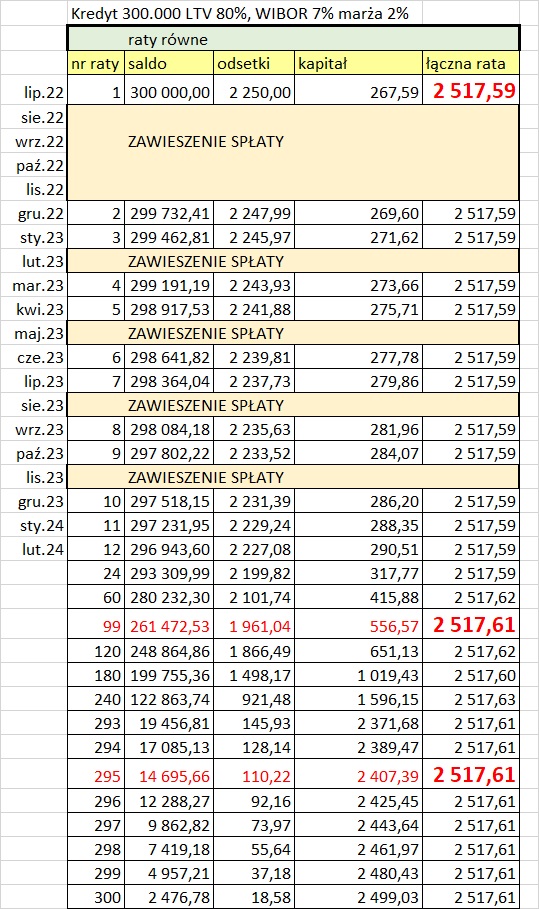

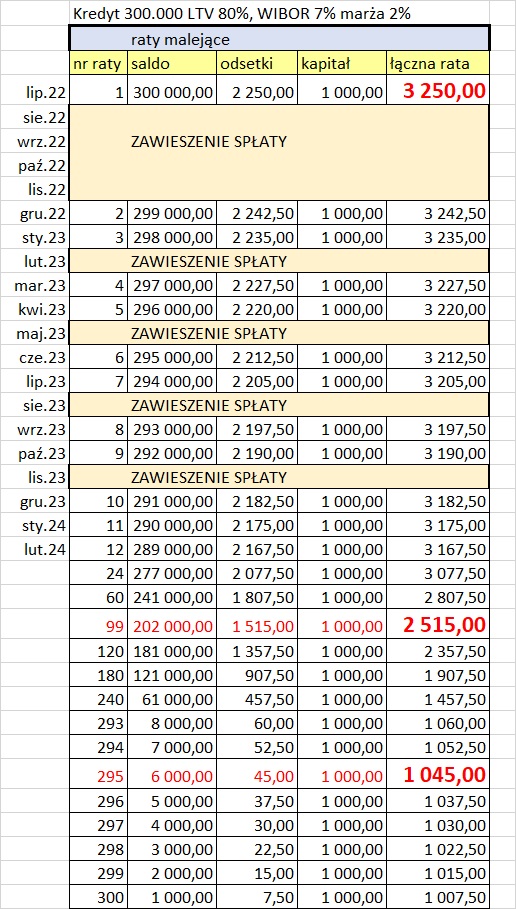

[11] Raty równe a raty malejące i wakacje hipoteczne

Warto nadpłacić kapitał kredytu hipotecznego zwłaszcza przy ratach równych.

W ratach malejących masz dokładnie tyle samo kapitału w każdej racie kredytu i niezależnie od wysokości oprocentowania dokładnie w tym samym tempie maleje zadłużenie. Przy wzroście WIBOR rośnie część odsetkowa i cała rata, ale kapitał w racie jest bez zmian.

Przy niskich stopach procentowych i kredycie na 25 lat rata malejąca zrównywała się z ratą równą po ok. 11-12 latach spłaty kredytu. Przy WIBOR 7% wystarczy już tylko trochę ponad 8 lat, żeby rata malejąca zrównała się z ratą równą. Wynika to z faktu, że przy ratach równych w przypadku zmiany oprocentowania dodatkowo zmienia się zawartość kapitału w racie równej. Im wyższe oprocentowanie tym mniej kapitału masz w racie równej w pierwszych latach spłaty kredytu.

Stąd chcąc trochę „podgonić” tempo spłaty kredytu dobrze, gdy masz możliwość dodatkowo nadpłacać kredyt.

Można się spierać, czy raty równe są lepsze i lepiej oddać bankowi później kapitał kredytu, bo te pieniądze będą mniej warte. Idąc jednak tylko tym sposobem myślenia równie dobrze moglibyśmy wrócić do kredytów hipotecznych na 50 lat.

Poniżej dla zobrazowania jak przebiega spłata kredytu z uwględnieniem przerwy na wakacje kredytowe, dwie symulacje:

Nie wiesz jaka będzie twoja sytuacja za 20 lat i czy rzeczywiście pomimo utraty wartości pieniądza w czasie łatwiej będzie ci spłacać dzisiejszą wysoką ratę malejącą, czy ratę równą za 20-30 lat. Tym samym, jeśli masz taką możliwość to warto regularnie pozbywać się zadłużenia.

Autor wpisu

Bożena Myszczyszyn Ekspert Kredytowy Poznań

W: Ekspertka.pl

T: 607-212-013 | [email protected]

Przeczytaj również

Mieszkanie na Start 2024: Nowa Inicjatywa Rządowa dla Rodzin z Dziećmi

Krzysztof RytlewskiMieszkanie na Start 2024: Nowa Inicjatywa Rządowa dla Rodzin z Dziećmi Wprowadzenie: W drugiej połowie 2024 roku rząd Polski wprowadza nowy program "Mieszkanie na Start", który ma na celu wspieranie rodziny z dziećmi w zdobyciu własnego lokum....

Różnica między wskaźnikiem referencyjnym WIBOR a WIRON

Krzysztof SzymańskiZmiany w zakresie wskaźników referencyjnych są konieczne Coraz częściej w przestrzeni publicznej pojawia się dyskusja, czy wskaźnik WIBOR jest poprawnie ustalany, a jeśli tak, dlaczego zdecydowano się zmienić wskaźnik WIBOR na wskaźnik...

Kredyty Firmowe: Kluczowe Aspekty, Porady i Najlepsze Opcje w 2024

Krzysztof RytlewskiKredyty Firmowe: Kluczowe Aspekty, Porady i Najlepsze Opcje w 2024 Kredyty firmowe stanowią niezastąpioną pomoc dla przedsiębiorców, wspierając rozwój i stabilność finansową firm. W tym artykule skupimy się na kluczowych aspektach kredytów...

Oszczędzaj Mądrze: Najtańsze Kredyty Gotówkowe i Konsolidacyjne w 2024

Krzysztof RytlewskiOszczędzaj Mądrze: Najtańsze Kredyty Gotówkowe i Konsolidacyjne w 2024 Poszukiwanie najtańszych kredytów gotówkowych i konsolidacyjnych staje się priorytetem dla wielu osób, szukających efektywnych rozwiązań finansowych. W dzisiejszym artykule...

Program "Pierwsze Mieszkanie"

Krzysztof RytlewskiProgram "Pierwsze Mieszkanie" - Szansa na Własne Lokum Marzenia o własnym mieszkaniu stają się coraz bardziej realne dzięki programowi "Pierwsze Mieszkanie". To inicjatywa, która wspiera młodych ludzi w realizacji marzenia o posiadaniu własnego...