Kredyt na budowę domu na co zwrócić uwagę

Sam budowałem dom metodą gospodarczą - wiem ile czasu i wyrzeczeń kosztuje zorganizowanie całego przedsięwzięcia. Dodatkowo znaleźć najlepsze finansowanie z pośród ponad 25 banków graniczy z cudem dla kogoś kto na co dzień nie zajmuje się finansami. Poza aspektami cenowymi kredytu przy znalezieniu najkorzystniejszej oferty na budowę domu należy zwrócić na:

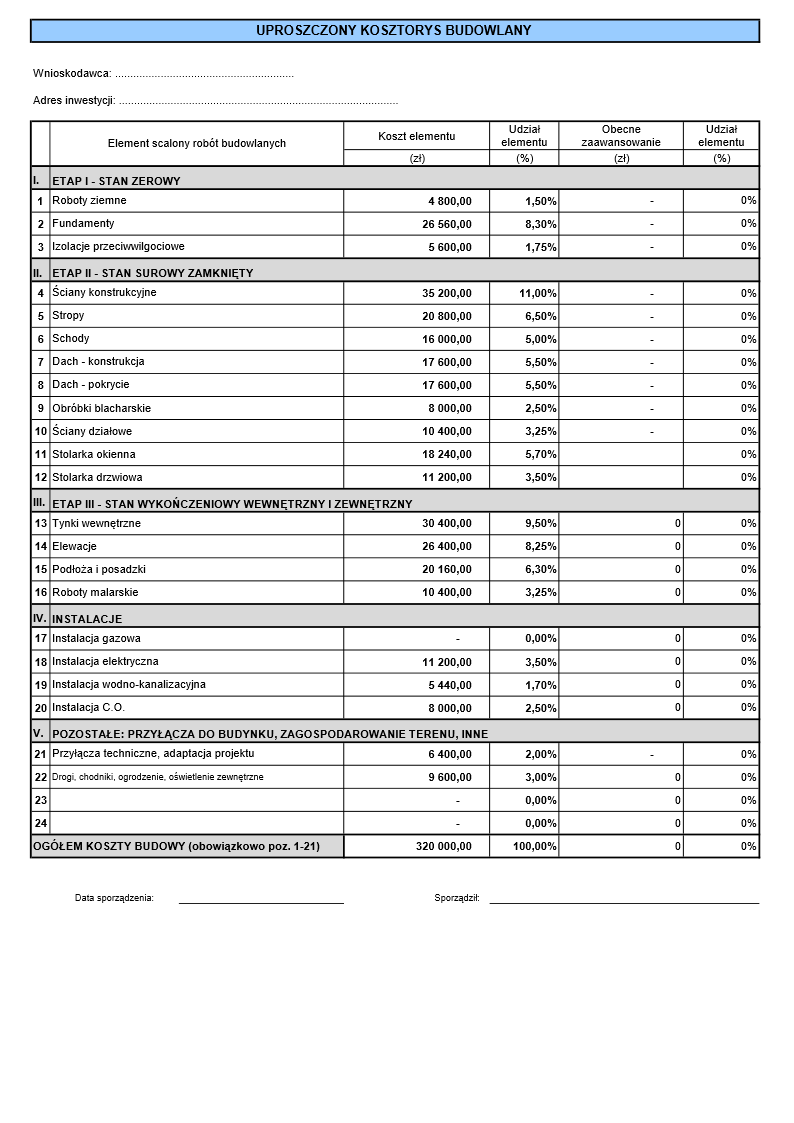

Minimalny koszt wybudowania domu. Często spotykam się z inwestorami którzy chcą wybudować dom o powierzchni użytkowej powiedzmy 120 m2 za kwotę 200 000zł. Od razu informuję klientów, że żaden bank nie udzieli im finansowania w tak niskiej kwocie. Z czego to wynika? Otóż banki udzielenie kredytu warunkują minimalną ceną wybudowania 1m2 powierzchni budynku. Koszt wybudowania 1m2 powierzchni domu wacha się w granicach 1 900 - 3 000zł w zależności od banku i lokalizacji budowy oraz samego projektu. Powierzchnia domu od której liczony jest całkowity minimalny koszt wybudowania domu nie zawsze pokrywa się z powierzchnią użytkową. W zależności od banku najczęściej do powierzchni użytkowej dodawana jest powierzchnia garażu (jeśli jest w bryle budynku), pralnia, suszarnia, kotłownia, hol, klatka schodowa. Niektóre banki wprowadzają warunki dotyczące powierzchni całkowitej. Z powierzchni 120 m2 robi nam się (przyjmijmy) 160 m2 i przyjmując pod uwagę bank w którym koszt wybudowania 1m2 powierzchni budynku na poziomie 2000zł, kosztorys powinien być przygotowany na kwotę 320 000zł. Jest to duża różnica, warto o tym wiedzieć już na etapie szukania oferty kredytu ponieważ niedoszacowany kosztorys zostanie i tak odrzucony. Banki stronią od negocjacji w tym zakresie. Klient straci czas i ewentualnie koszty wyceny.

Ważna informacja: jeśli inwestor uruchomi transze na powiedzmy 200 00zł i wybuduje dom, doprowadzi do oddania budynku do użytkowania i bank zaakceptuje zrealizowanie wszystkich prac, to klient nie musi uruchamiać kolejnych transz. Dzięki czemu kredyt będzie na poziomie 200 000zł.

Kosztorys - podejście do rozpisanie. Kolejny ważny punkt to rozpisanie samego kosztorysu. Każdy bank ma swoje wymogi dotyczące kosztorysu i nie ma jednego uniwersalnego formularza który byłby akceptowany przez wszystkie instytucje. Kosztorys powinien być uzupełniony na formularzu bankowym. Często jest wymagany podpis kierownika budowy lub osoby z uprawnieniami budowlanymi - zależy od banku. Poniżej przykład kosztorysu na druku bankowym.

Kosztorys - transze. Większa część banków w swoich formularzach narzuca klientowi zadeklarowanie wysokości poszczególnych transz oraz prac budowlanych które będą zrealizowane za pozyskane środki. Jest to dosyć niewygodna sytuacja ponieważ klient wypełniając kosztorys deklaruje jakie prace będzie realizował przy danej transzy. Wiem z doświadczenia że przy budowie domu systemem gospodarczym ekipy realizujące dany etap budowy często opóźniają jego zrealizowanie a nawet rozpoczęcie samych prac. W tym momencie inwestor musi czekać lub zmienić wykonawcę. Dopiero po zrealizowanych pracach może uruchomić kolejną transze. Banki które są w mniejszości umożliwiają realizacje prac wybranych w trakcie budowy przez inwestora za uruchomioną transze. Warto pamiętać że bank zweryfikuje czy zrealizowane prace odpowiadają wartości wypłaconej transzy.

Przykład: Powiedzmy że inwestor dostał środki z transzy której celem jest zrealizowanie: Instalacji elektrycznej, wodno-kanalizacyjnej oraz CO. Elektryk zrealizował swoją prace, natomiast hydraulik zachorował i inwestor będzie miał opóźnienie z tego tytułu rzędu 2 miesięcy. Należy pamiętać że dobrzy fachowcy nie narzekają na brak pracy, więc trzeba będzie czekać. W tym momencie w jednym banku hydraulik blokuje nam uzyskanie środków na zrealizowanie powiedzmy elewacji zewnętrznej która może być tworzona niezależnie od pracy hydraulika. Inny bank zaakceptuje wykonanie elewacji zewnętrznej w poczet instalacji hydraulicznych i uruchomi kolejną transze. Wniosek jest jeden: dobór odpowiedniego banku może zaoszczędzić inwestorowi: czas, pieniądze i nerwy.

Elastyczność w zakresie weryfikacji transz. Oczywiście każdy bank podchodzi inaczej do weryfikacji zrealizowanych prac. Aktualnie standardem jest, że przed uruchomieniem kolejnej transzy bank zleca pracownikowi zrealizowanie inspekcji zdjęciowej i na tej podstawie decyduje czy uruchomi kolejną transze. Inspektor weryfikuje co zostało zbudowane/wbudowane. Nie sprawdza faktur i z reguły nie są akceptowane elementy które zostały zakupione ale jeszcze nie są wbudowane (zależy to od banku, większość nie akceptuje). Z doświadczenia wiem, że niektóre banki podchodzą do weryfikacji transz dosyć rygorystycznie inne całkiem liberalnie.

Istnieją jeszcze inne problemy związane budową domu ale często wynikają z charakteru działki, rodzaju decyzji pozwolenia na budowę, projektu budowlanego etc.

Pomogłem przy finansowaniu wielu budów, sam również przez to przechodziłem. Uważam, że większość doradców w bankach, czy też w pośredników kredytowych nie zwraca uwagi na kryteria wypłaty transzy, na elastyczność jej weryfikacji. Według mnie te kryteria są bardzo istotne - w przypadku pytań służę pomocą.

Przeczytaj również

Mieszkanie na Start 2024: Nowa Inicjatywa Rządowa dla Rodzin z Dziećmi

Krzysztof RytlewskiMieszkanie na Start 2024: Nowa Inicjatywa Rządowa dla Rodzin z Dziećmi Wprowadzenie: W drugiej połowie 2024 roku rząd Polski wprowadza nowy program "Mieszkanie na Start", który ma na celu wspieranie rodziny z dziećmi w zdobyciu własnego lokum....

Różnica między wskaźnikiem referencyjnym WIBOR a WIRON

Krzysztof SzymańskiZmiany w zakresie wskaźników referencyjnych są konieczne Coraz częściej w przestrzeni publicznej pojawia się dyskusja, czy wskaźnik WIBOR jest poprawnie ustalany, a jeśli tak, dlaczego zdecydowano się zmienić wskaźnik WIBOR na wskaźnik...

Kredyty Firmowe: Kluczowe Aspekty, Porady i Najlepsze Opcje w 2024

Krzysztof RytlewskiKredyty Firmowe: Kluczowe Aspekty, Porady i Najlepsze Opcje w 2024 Kredyty firmowe stanowią niezastąpioną pomoc dla przedsiębiorców, wspierając rozwój i stabilność finansową firm. W tym artykule skupimy się na kluczowych aspektach kredytów...

Oszczędzaj Mądrze: Najtańsze Kredyty Gotówkowe i Konsolidacyjne w 2024

Krzysztof RytlewskiOszczędzaj Mądrze: Najtańsze Kredyty Gotówkowe i Konsolidacyjne w 2024 Poszukiwanie najtańszych kredytów gotówkowych i konsolidacyjnych staje się priorytetem dla wielu osób, szukających efektywnych rozwiązań finansowych. W dzisiejszym artykule...

Program "Pierwsze Mieszkanie"

Krzysztof RytlewskiProgram "Pierwsze Mieszkanie" - Szansa na Własne Lokum Marzenia o własnym mieszkaniu stają się coraz bardziej realne dzięki programowi "Pierwsze Mieszkanie". To inicjatywa, która wspiera młodych ludzi w realizacji marzenia o posiadaniu własnego...