Twoja historia kredytowa w BIK

21.11.2020 r.

Temat posiadania lub nie historii kredytowej w BIK pojawia sią najczęściej w sytuacji, gdy planujesz zaciągnięcie kredytu bankowego. Fakt posiadania lub nie dobrej historii kredytowej będzie miał inne znaczenie, gdy ubiegasz się o kredyt gotówkowy, inne, gdy ubiegasz się o kredyt hipoteczny. Jest też wiele różnych sytuacji, w których powinieneś zadbać lub sprawdzać, co mówi o Tobie raport BIK. Twoja ocena BIK nalicza się na moment zapytania i w dużej mierze zależy od tego, jak statystyczny kredytobiorca o podobnym profilu spłaca zobowiązania kredytowe.

Podstawą prawną działania Biura Informacji Kredytowej S.A. jest Ustawa Prawo Bankowe, a akcjonariuszami BIK S.A. są banki i Związek Banków Polskich.

Kto pamięta GWIAZDKI BIK?

Do grudnia 2017 ocena punktowa BIK prezentowania była poprzez ilość GWIAZDEK, które to gwiazdki odpowiadały określonemu przedziałowi punktowemu:

- 192 do 279 punktów = 1 gwiazdka

- 280 do 367 punktów = 2 gwiazdki

- 368 do 455 punktów = 3 gwiazdki

- 456 do 543 punktów = 4 gwiazdki

- 544 do 631 punktów = 5 gwiazdek

Wraz z udostępnieniem przez BIK nowego raportu system gwiazdek odszedł w przeszłość.

Nowy raport BIK

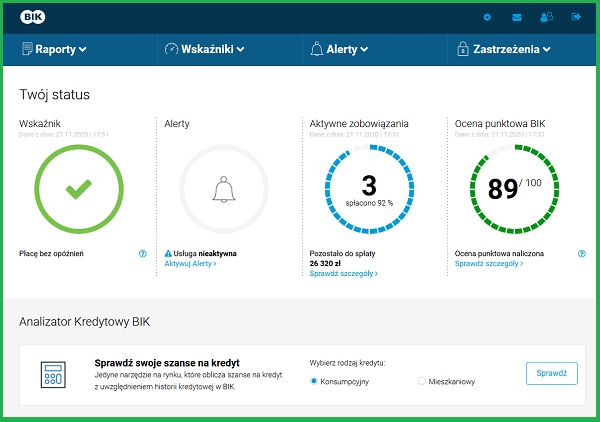

Pełny, płatny raport BIK w nowej formie funkcjonuje od 21.12.2017 roku. Zmiana modelu generowania oceny BIK [BIKSco CreditRisk 3] została połączona ze zmianą sposobu prezentacji tej oceny. Obecnej punktacji nie można porównywać do starego modelu. Wizualna strona raportu BIK jest przyjazna dla przeciętnego kredytobiorcy.

Nowy raport BIK zawiera:

[1] Szczegółową historię zobowiązań kredytowych z bazy BIK

- W trakcie spłaty

- Zobowiązania, w których klient przestał być stroną umowy

- Zamknięte zobowiązania

- Zobowiązania przetwarzane w celach statystycznych

[2] Informacje finansowe z bazy BIG InfoMonitor.

[3] Ocenę punktową BIK w przedziale od 1 do 100.

[4] Wskaźnik BIK

- brak opóźnień = kolor zielony

- spóźnienia do 30 dni = kolor pomarańczowy

- opóźnienia powyżej 30 dni = kolor czerwony

[5] Informację o upadłości konsumenckiej.

Po ogłoszeniu upadłości konsumenckiej informacja trafia do BIK, a Ty przez okres 10 lat nie uzyskasz kredytu.

Ocena punktowa to prognoza tego, na ile prawidłowo będziesz spłacał kredyty bankowe w przyszłości. Im ocena wyższa tym oczywiście lepiej.

INFORMACJA USTAWOWA a KOPIA DANYCH

Obok płatnej wersji raportu funkcjonowała do 2017 roku INFORMACJA USTAWOWA, dostępna bezpłatnie raz na 6 miesięcy. Informacja Ustawowa dostarczała takiego samego zakresu informacji jak pełny raport, a jedyną różnicą był brak oceny punktowej na raporcie.

W maju 2017 roku Informacja Ustawowa została zastąpiona znacznie okrojonym raportem będącym KOPIĄ DANYCH przechowywanych w BIK. Ten bezpłatny raport w podstawowej formie zawiera informacje o przetwarzanych danych osobowych, listę zobowiązań kredytowych, informację o zapytaniach, ale już nie daje informacji pozwalających przeanalizować historię kredytową i opóźnienia.

Na bezpłatny raport zaczekasz do 30 dni. Sposób w jaki możesz uzyskać KOPIĘ DANYCH znajdziesz w zakładce „Twoje dane w BIK a RODO” w sekcji „Jak możesz zrealizować swoje prawa?”. Możesz dodatkowo zamówić uszczegółowienie kopii danych, by odpowiadały zakresem danym dostępnym w płatnej wersji.

Wiarygodność kredytowa i scoring BIK

Scoring BIK naliczany jest przy każdym zapytaniu do BIK i zależy nie tylko od Ciebie, ale również od tego jak ze spłaty wywiązywali się klienci o podobnym profilu kredytowym. Ocena BIK to jeden z elementów oceny scoringowej banku, ale dla banku nie punktacja jest najistotniejsza, a faktyczna historia kredytowa i opóźnienia w spłacie.

Na scoring BIK wpływa:

- Jakość kredytów – najważniejszy element oceny BIK

- Aktywność kredytowa

- Wykorzystanie limitów

- Wnioskowanie o kredyty

Jest kilka zdroworozsądkowych zasad sprzyjających budowaniu wiarygodności kredytowej:

[1] Spłacaj kredyty terminowo [jakość kredytów].

Znaczenie ma kwota opóźnienia, jak często się zdarza i jak dawno były te opóźnienia. Nawet drobne 2-3 dniowe opóźnienia mogą wpłynąć na ocenę banku pomimo dobrej oceny BIK, jeśli zdarzają się notorycznie.

[2] Ogranicz liczbę zobowiązań kredytowych [aktywność kredytowa].

Zbyt duża liczba czynnych i zamkniętych kredytów skutkuje łatką „osoby skłonnej do zadłużania”. Każdy bank ma swoje kryteria, ale dobrze byłoby nie przekraczać trzech-czterech zobowiązań czynnych kredytowych. To samo kryterium można przyjąć dla zobowiązań zamkniętych, widocznych dla banków. Jeśli było ich dużo możesz dla części odwołać zgodę na przetwarzanie danych i wybrać 2-3 z najlepszą i długą historią kredytową.

[3] Nie wykorzystuj maksymalnie limitów kredytowych w ROR i na karcie kredytowej [wykorzystanie limitów].

Korzystaj z limitów na karcie kredytowej i w rachunku oszczędnościowo-rozliczeniowym z umiarem. W mojej ocenie jako bezpieczny poziom można przyjąć maksymalnie 50-60% przyznanego limitu. Jeśli często wykorzystujesz limit kredytowy w maksymalnej wysokości może to oznaczać utratę płynności finansowej nawet przy terminowej obsłudze.

[4] Nie ubiegaj się o kredyty zbyt często [wnioskowanie o kredyty].

Dużo zapytań kredytowych, które nie kończą się zawarciem umowy mogą negatywnie wpłynąć na ocenę. Tu warto odnotować, że możesz już skutecznie wnioskować o usunięcie zapytań kredytowych z BIK.

[5] Wyrażaj zgodę na przetwarzanie danych w BIK po spłacie przy zawieraniu umów kredytowych.

Wyrażając zgodę na przetwarzania danych po spłacie zobowiązania przy zawieraniu umów kredytowy w sposób naturalny zbudujesz dobrą historię kredytową. Taką zgodę możesz w każdej chwili odwołać. Jeśli będziesz nieterminowo regulował zobowiązanie to fakt udzielenia lub nie zgody nie ma większego znaczenia. Bank w sytuacji określonej przepisami Prawa Bankowego może przetwarzać dane w BIK bez Twojej zgody przez okres 5 lat od uregulowania zobowiązania.

Twoja wiarygodność kredytowa jako element oceny scoringowej banku może mieć przełożenie na zdolność kredytową i wysokość kredytu. Niektóre banki różnicują ocenę zdolności kredytowej zależnie od klasy ryzyka, do której po ocenie scoringowej zakwalifikowano klienta. Scoring bankowy to szersze pojęcie niż scoring BIK. Pod uwagę oprócz historii kredytowej brane są również takie cechy jak wiek, wykształcenie, staż pracy, rodzaj zatrudnienia, wysokość dochodu, stan cywilny, status mieszkaniowy.

Ocena BIK a wniosek o nowy kredyt

Posiadanie historii kredytowej w BIK pomaga przy ocenie wniosku kredytowego. Bank ma możliwość zweryfikowania, czy jesteś rzetelnym kredytobiorcą. Trzeba tu jednak podejść zdroworozsądkowo, by nie robić historii „na siłę”.

Historia kredytowa w BIK będzie pomocna, gdy wnioskujesz o kredyt gotówkowy. Tu faktycznie możesz przygotować się robiąc jakieś zakupy na raty, zaciągając limit kredytowy na 1000 zł lub biorąc kartę kredytową. Przy kredytach ratalnych musisz pamiętać, że dopiero sześć spłaconych rat wpływa na scoring BIK. Najlepiej kredytowanie zacząć od banku, w którym jest konto ROR i do którego wpływa wynagrodzenie.

Przy wnioskowaniu o kredyt hipoteczny takie sztuczne „przygotowania” nie mają większego znaczenia. Co bankowi może powiedzieć historia spłaty kredytu w kwocie 1000 zł na temat tego, jak rokujesz odnośnie spłaty kredytu hipotecznego na 300.000 zł? Krótka i naprędce zbudowana historia kredytowa na symboliczną kwotę nie ma znaczenia dla udzielenia kredytu hipotecznego, zwykle na dużą kwotę i długi okres. W decyzji zaważą inne czynniki. Aktualnie żadna oferta cenowa kredytu hipotecznego nie jest powiązana z punktacją BIK.

Kiedy dostęp do BIK może Ci się przydać?

Nie tylko przed ubieganiem się o kredyt warto sprawdzić BIK. Jest kilka sytuacji, w których monitorowanie tego co się dzieje w BIK pozwoli uniknąć kłopotów. Zdarza się przecież, że Twoja wiarygodność kredytowa zależy od innych osób.

[1] Poręczyłeś kredyt.

Jeśli poręczasz kredyt innej osobie, albo jesteś poręczycielem zobowiązań spółki to ta informacja trafia do BIK. Gdy kredytobiorca spóźnia się ze spłatą rat wpłynie to również na Twoją historię kredytową jako poręczyciela.

[2] Kredyt „grzecznościowy”.

Jeśli pomagasz komuś swoją zdolnością kredytową i zaciągasz kredyt gotówkowy, ale to inna osoba zobowiązuje się spłacać raty, pamiętaj, by monitorować terminowość spłaty rat. W tym momencie Twoja historia kredytowa zależy od innej osoby.

[3] Rozpad związku, a wspólny kredyt hipoteczny.

Jeśli umawiasz się z „byłym” lub „byłą”, że to on lub ona przejmuje nieruchomość wraz ze spłatą kredytu to do czasu formalnego zwolnienia z długu powinieneś monitorować sytuację. Podobnie, gdy się umawiacie na spłatę po połowie. Ty możesz terminowo spłacać swoją część, ale druga osoba już nie, co wpłynie na Twoją wiarygodność kredytową.

[4] Zagubiłeś dokument tożsamości.

Musisz oczywiście zastrzec dokument tożsamości na portalu BIK lub w dowolnym banku. Dobrze w takiej sytuacji wykupić usługę Alertów BIK, co zabezpiecza przed wyłudzeniem kredytu na Twoje dane. W ramach tej usługi możesz dokonać zastrzeżenia kredytowego.

[5] Wynajmujesz komuś mieszkanie.

Możesz poprosić potencjalnego najemcę o okazanie przynajmniej wskaźnika BIK, co może ustrzec Cię przed problematycznym najemcą.

[6] Wnioskujesz o kredyt hipoteczny.

Warto sprawdzić BIK przez zawnioskowaniem o kredyt, czy aby na pewno wszystko jest OK. Możesz też rozważyć usługę Alerty BIK. Otrzymasz informację, gdy bank zapyta o Twoje dane, co oznacza, że bank zajął się Twoim wnioskiem kredytowym.

Jak pobrać raport BIK?

[1] Poprzez konto na portalu BIK

Na stronie www.bik.pl możesz założyć Profil Indywidualny oraz Profil Firma, jeśli prowadzisz działalność gospodarczą.

W ramach oferty dla klienta indywidualnego możesz zamówić:

- Jednorazowy raport BIK za 39 zł

- Pakiet BIK za 99 zł na okres 12 miesięcy.

Pakiet obejmuje 12 raportów BIK, alerty BIK i wskaźnik BIK. - Paczka 3 raportów BIK na 3 miesiące w cenie 78 zł.

- Alerty BIK w cenie 24 zł na 12 miesięcy.

- Wskaźnik BIK w cenie 24 zł na 12 miesięcy.

Dodatkowo w ramach profilu indywidualnego możesz też sprawdzić firmę po numerze NIP zamawiając:

- Alerty o kontrahencie w cenie 29 zł na 12 miesięcy

- Raport o kontrahencie w cenie 24 zł

- Wskaźnik o kontrahencie w cenie 24 zł na 12 miesięcy

[2] Raport w bankowości internetowej banku

Aktualnie w bankowości internetowej możliwość zamówienia raportu BIK mają klienci:

- Bank PEKAO S.A.

- PKO BP S.A.

- Inleligo Bank

- Podkarpacki Bank Spółdzielczy

- Idea Bank

[3] Raport w placówce banku

Po raport BIK możesz udać się do placówki banku:

- Bank Pocztowy S.A.

- Santander Consumer Bank S.A.

Otrzymasz raport BIK w formie wydruku.

Autor wpisu:

Bożena Myszczyszyn Ekspert Kredytowy Poznań

W: Ekspertka.pl

T: 607-212-013 | [email protected]

Przeczytaj również

Mieszkanie na Start 2024: Nowa Inicjatywa Rządowa dla Rodzin z Dziećmi

Krzysztof RytlewskiMieszkanie na Start 2024: Nowa Inicjatywa Rządowa dla Rodzin z Dziećmi Wprowadzenie: W drugiej połowie 2024 roku rząd Polski wprowadza nowy program "Mieszkanie na Start", który ma na celu wspieranie rodziny z dziećmi w zdobyciu własnego lokum....

Różnica między wskaźnikiem referencyjnym WIBOR a WIRON

Krzysztof SzymańskiZmiany w zakresie wskaźników referencyjnych są konieczne Coraz częściej w przestrzeni publicznej pojawia się dyskusja, czy wskaźnik WIBOR jest poprawnie ustalany, a jeśli tak, dlaczego zdecydowano się zmienić wskaźnik WIBOR na wskaźnik...

Kredyty Firmowe: Kluczowe Aspekty, Porady i Najlepsze Opcje w 2024

Krzysztof RytlewskiKredyty Firmowe: Kluczowe Aspekty, Porady i Najlepsze Opcje w 2024 Kredyty firmowe stanowią niezastąpioną pomoc dla przedsiębiorców, wspierając rozwój i stabilność finansową firm. W tym artykule skupimy się na kluczowych aspektach kredytów...

Oszczędzaj Mądrze: Najtańsze Kredyty Gotówkowe i Konsolidacyjne w 2024

Krzysztof RytlewskiOszczędzaj Mądrze: Najtańsze Kredyty Gotówkowe i Konsolidacyjne w 2024 Poszukiwanie najtańszych kredytów gotówkowych i konsolidacyjnych staje się priorytetem dla wielu osób, szukających efektywnych rozwiązań finansowych. W dzisiejszym artykule...

Program "Pierwsze Mieszkanie"

Krzysztof RytlewskiProgram "Pierwsze Mieszkanie" - Szansa na Własne Lokum Marzenia o własnym mieszkaniu stają się coraz bardziej realne dzięki programowi "Pierwsze Mieszkanie". To inicjatywa, która wspiera młodych ludzi w realizacji marzenia o posiadaniu własnego...